Cosa troverai in questo articolo:

Si studia, si studia sempre l’andamento del mercato e si fa una fotografia di ciò che è stato, di ciò che è e di cosa si prevede sarà. Si parte da quai per capire come muoversi e migliorare nel settore della due ruote che in questo ultimi anni ha dato tante soddisfazioni. Soddisfazioni che però sembrano avere un calo, il mercato 2023 della bicicletta in Italia incassa un calo del 23% sull’anno precedente. Per Confindustria ANCMA (Associazione Ciclo Motociclo Accessori), si tratta di un calo dovuto dai risvolti dell’onda lunga degli incentivi statali, dei problemi globali di approvvigionamento degli scorsi anni e dell’attuale eccesso di offerta, con un totale di biciclette vendute durante l’anno che supera di poco gli 1,3 milioni di pezzi.

I dati

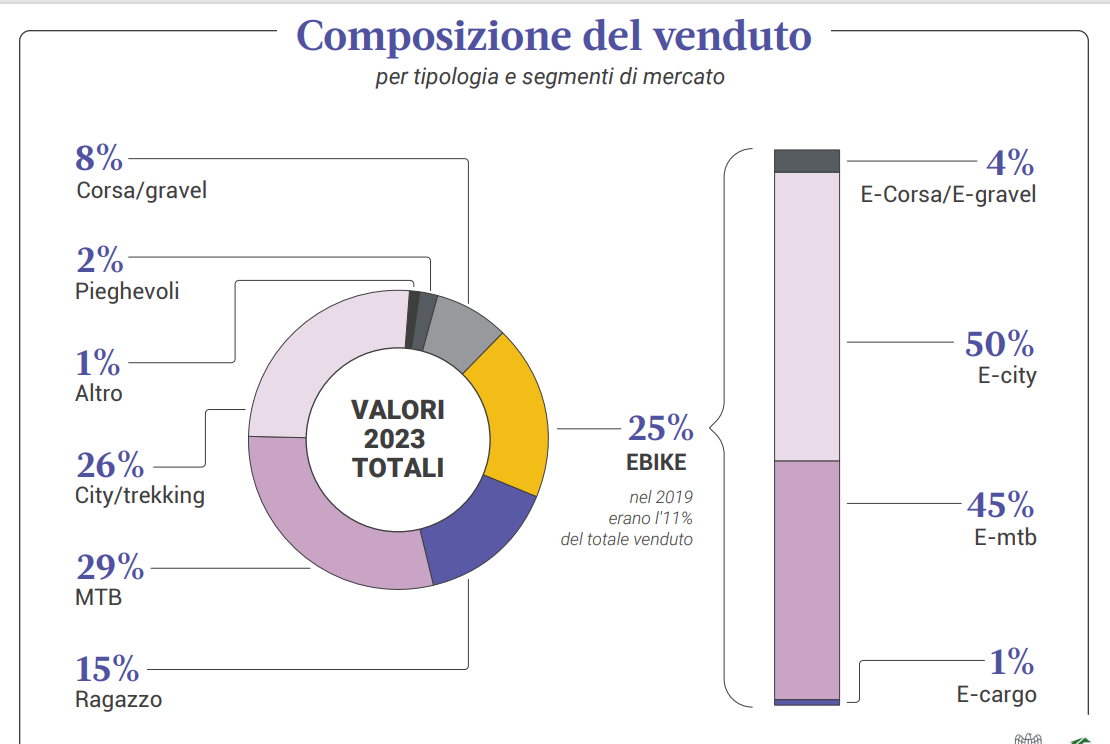

Entrando nel vivo dei dati, la bicicletta muscolare si ferma a 1.090.000 pezzi venduti, -24%, mentre le e-bike arrestano la loro progressione a 273.000 unità, il 19% in meno sull’anno precedente. Un più opportuno e indicativo raffronto con il 2019 (+40%) conferma, tuttavia, il protagonismo delle biciclette a pedalata assistita – che oggi rappresentano il 25% delle vendite – e ne traguarda le prospettive di crescita, oltre a quelle industriali. Dati e tendenze che si ripercuotono positivamente anche sul volume d’affari totale che, malgrado nel 2023 non vada oltre a 2,6 miliardi di euro (erano 3,2 miliardi nel 2022), segna invece un solido +24% (sempre nel confronto con il 2019). L’adeguata comparazione con il periodo pre-Covid inquadra compiutamente anche l’affanno, in realtà più moderato che altrove, della bici tradizionale, che lascia sul terreno il 28%; in Germania è calata del 36% nello stesso periodo.

L’analisi della tipologia di bici vendute rimarca l’andamento di alcune delle ultime tendenze di mercato. Nel perimetro della pedalata assistita il 50% di biciclette sono, infatti, e-city, il 45% e-mtb, il 4% e-corsa/gravel, mentre le e-cargo rimangono attorno alla soglia dell’1%. Le eBike, come anticipato, sono ormai il 25% del totale di un mercato bici complessivo (erano l’11% nel 2019), all’interno del quale l’universo muscolare è composto per il 29% da mountain-bike, 26% city-trekking, 15% bici da ragazzo/a, 8% corsa-gravel e 2% pieghevoli.

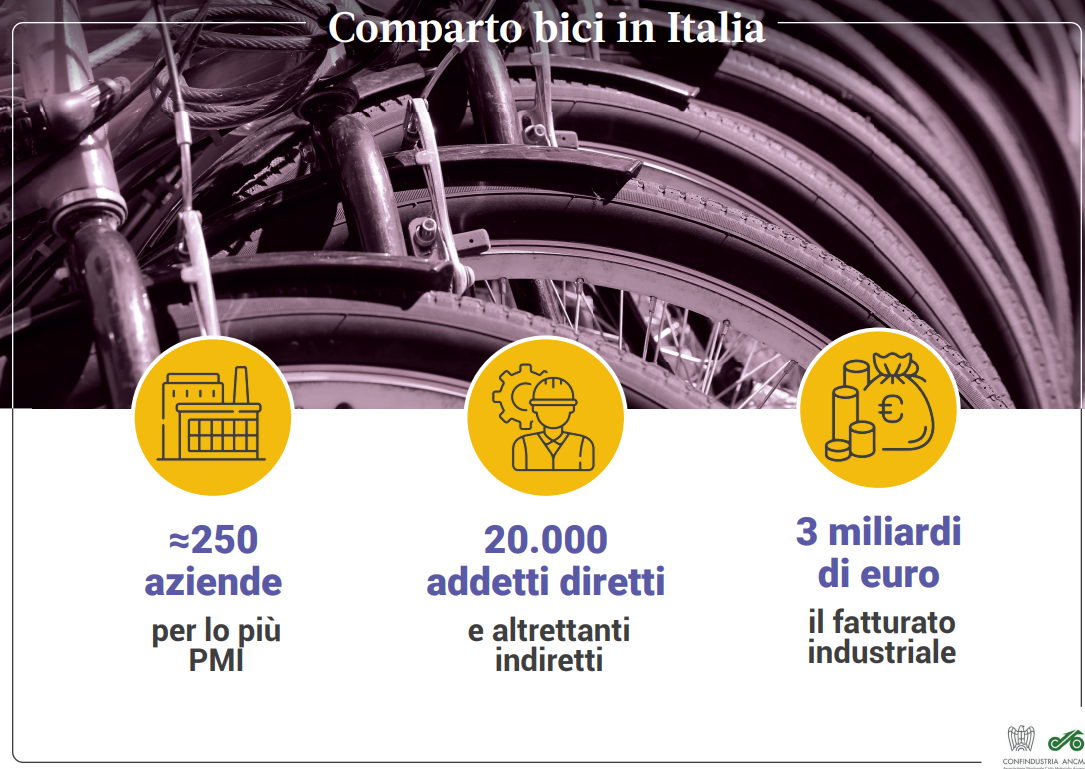

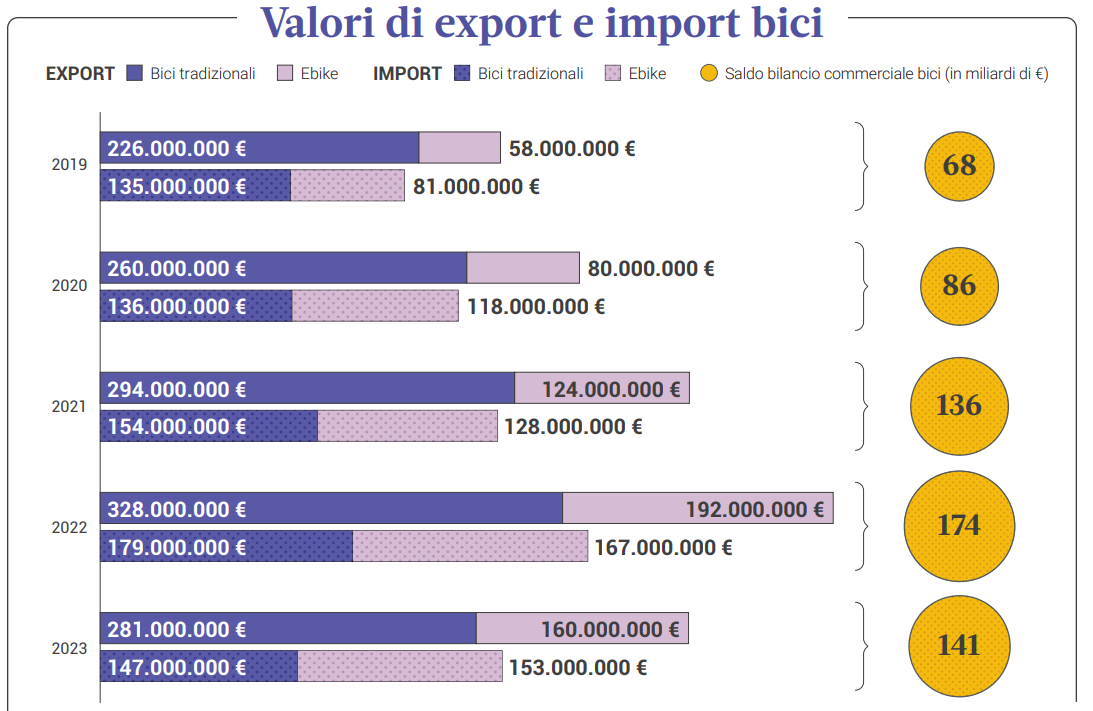

Infine, gli indicatori industriali del comparto, che seguono l’andamento del mercato: scende sotto ai 2 milioni di pezzi la produzione italiana, 1.685.000 le biciclette muscolari (-29%) e 290.000 le e-bike (-23%). Positiva la bilancia commerciale del settore, ovvero il conto che registra la differenza tra esportazioni e importazioni, che segna un valore di + 21 milioni di euro. La lettura di questo dato riporta equilibrio dopo gli ultimi tre anni contraddistinti da valori negativi e, soprattutto, offre maggiore consapevolezza ad un tessuto produttivo nazionale, che si conferma trainante (oltre 20.000 addetti), fatto da eccellenze (circa 250 imprese, per lo più PMI) e aperto al futuro.

Gli under 40

Parlando di mobilità urbana e di under 40, in un’altra ricerca commissionata da Ancma a Kantar ne indaga il rapporto. Due ruote sempre più protagoniste nella mobilità post-Covid in città, la ricerca è andata ad indagare le motivazioni, i bisogni e i driver legati all’acquisto e all’utilizzo in ambito urbano, il rapporto con gli altri mezzi trasporto, ma anche le criticità, le preoccupazioni e le barriere che ne ostacolano ancora la diffusione.

Per quanto riguarda le due ruote a pedale, emerge che la bicicletta è sempre più spesso associata ai valori del benessere e del fitness, in aggiunta a quelli dello svago e del tempo libero e forse anche per questo non è possibile identificare il ciclista tipo: la bicicletta soddisfa una varietà di bisogni anche molto diversi tra loro.

Per quanto riguarda lo scooter, oggi è percepito come il principale competitor dell’auto, l’alternativa più efficace alle quattro ruote nel traffico urbano. Quanto allo scooter elettrico, prevale un’immagine ancora molto circoscritta a pochi utilizzatori.

Passando ai numeri, il 2020 è stato un anno di svolta, soprattutto per l’acquisto di mezzi elettrici: il 74% di chi utilizza una e-bike e il 65% di chi usa uno scooter elettrico, infatti, li ha acquistati negli ultimi 4 anni. Le biciclette più utilizzate sono le city trekking (45%) seguite dalle mountain-bike (39%), mentre lo scooter più diffuso da 50 cc a 200 rimane il 125 (48%); gli utilizzatori di motoveicoli elettrici si dividono tra ciclomotori (32%) e scooter (62%).

Biciclette e scooter elettrici si rivelano mezzi maggiormente integrabili con il trasporto pubblico locale: in particolare, il 77% dei possessori di una e-bike o di uno scooter a batteria dichiara di utilizzare anche i mezzi pubblici, a dimostrazione dell’utilità di promuovere politiche tariffarie che favoriscano gli utilizzatori delle due ruote elettriche. Lo scooter si conferma in generale il mezzo più “autonomo”: solo il 61% degli scooteristi dichiara di usare tram e autobus.

Tra le motivazioni pratiche che spingono l’utilizzo delle due ruote, l’efficacia e la facilità negli spostamenti rimane il driver principale: valori superiori all’80% tra gli utilizzatori di bicicletta e fino al 90% tra gli scooteristi. Il contenimento dei costi è la seconda motivazione d’utilizzo dichiarata: 79% tra i possessori di e-bike e 83% tra gli utilizzatori di scooter elettrici.

Per quel che riguarda, invece, le motivazioni di tipo emozionale, l’impatto ambientale è il driver principale per l’89% degli utilizzatori di bici tradizionali e per l’83% dei possessori di uno scooter elettrico, mentre si ferma al 61% per gli utilizzatori di scooter termico.

Particolarmente significativo il livello di soddisfazione degli utenti di tutte le tipologie di due ruote: circa il 90% dei possessori si dichiarano molto o abbastanza soddisfatti.

Il livello di soddisfazione cala sensibilmente se si considera la sicurezza percepita dagli utilizzatori, soprattutto nel caso delle biciclette tradizionali: solo il 60% dei ciclisti tradizionali si sente sicuro. Infine, tra i motivi di particolare preoccupazione per gli utilizzatori di due ruote, le strade dissestate, la presenza di buche, la paura di essere investiti. Per i possessori di mezzi elettrificati emerge la paura di furti, probabilmente a causa del maggior valore di un veicolo a batterie.

Focus2R

Dall’ottavo rapporto dell’Osservatorio Focus2R, la ricerca promossa da Ancma con Legambiente, elaborato dalla società di consulenza Ambiente Italia, emergono dall’universo della mobilità a pedali conferme interessanti per quanto riguarda il numero di comuni che continuano a consentire il trasporto di biciclette sui mezzi pubblici, in particolare quattro città (Imperia, Latina, Trieste e Perugia) hanno deliberato di estendere o introdurre questa opportunità.

Sale significativamente l’impegno per la creazione di nuovi stalli: 27 amministrazioni hanno adottato provvedimenti per la realizzazione di nuovi parcheggi per le biciclette nei prossimi tre anni, che corrispondono a un aumento di circa 4.000 stalli complessivi. Il numero di comuni che hanno allestito postazioni di interscambio bici in tutte o almeno in una stazione ferroviaria è in discreto aumento rispetto all’anno precedente. Si passa dal 77% del 2021 all’82,8% del 2022: il dato è in netto miglioramento rispetto alle rilevazioni passate (era il 73% nel 2019 e 70% del 2015).

Crescono le opportunità di bike sharing (+5,4% per la pedalata muscolare, +13,1% a pedalata assistita), soprattutto a stazione fissa, dove la disponibilità complessiva di bici supera i 13mila pezzi. Oltre 25mila sono invece le bici in modalità free flow, soluzione che è tuttavia cresciuta con minore intensità (+1,3%). In questo ambito spiccano, in ordine, le città di Firenze, Milano, Bologna e Brescia per numero di prelievi ogni mille abitanti (oltre 3.000, con punte di più di 5000 per il capoluogo lombardo. Complessivamente la crescente popolarità dei servizi di sharing emerge anche dall’aumento nel numero complessivo di prelievi, che registrano un aumento del 56% dal 2021 al 2022. Centrale anche il tema della sicurezza: per il 29% dei comuni migliorare quella dei ciclisti è una priorità molto alta, per il 30% alta, dal 26% viene classificata come medio-bassa, mentre solo il 15% non considera ancora questo tema una priorità negli strumenti di programmazione.

L’indagine rappresenta la più completa e aggiornata panoramica delle politiche attuate dalle amministrazioni cittadine dedicate a ciclisti urbani e motociclisti ed è frutto di uno specifico questionario inviato nel 2022 a 106 Comuni capoluogo di provincia ed elaborati nel corso del 2023. Grazie alle risposte di 99 amministrazioni, il Focus2R rende disponibili informazioni esclusive su piste ciclabili, sharing mobility, parcheggi dedicati.

{kind=link}